기업윤리

브리프스

2018년

08월호

Q. 한국상사 00실장은 다음과 같은 의문이 들었습니다. "협력업체나 사업 관련자와 같이 예상치 못한 곳에서 발생하게 되는 부패리스크는 어떻게 예방할 수 있을까요?"

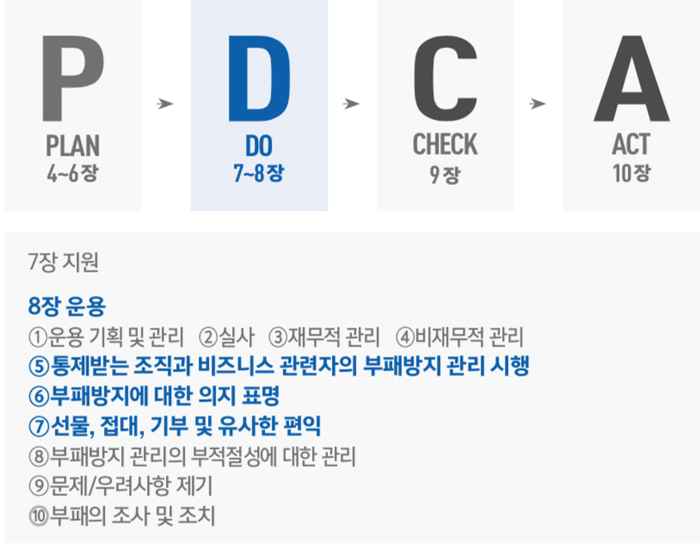

[DO, 실행단계] 중 8장 운용은 부패방지경영시스템의 (1)실행을 위해, (2)실행과정 중에, (3)실행한 후에 수행해야하는 가이드라인을 제시하고 있습니다. 이번 호에서는 8장 운용 중 ‘통제받는 조직과 비즈니스 관련자의 부패방지 관리 시행’, ‘부패방지에 대한 의지 표명’, ‘선물, 접대, 기부 및 유사한 편익’ 편에서 요구하는 사항들을 살펴보도록 하겠습니다.

[DO 8장. 운용]

조직의 자회사, 대리인, 공동 프로젝트를 수행하는 협력사 등을 비롯한 이해관계자들로부터 발생하는 부패위험은 예측하기도, 예방하기도 어려울 것입니다. ISO 37001은 이러한 위험을 감소시키기 위한 요구사항을 다음과 같이 소개하고 있습니다.

⑤통제받는 조직과 비즈니스 관련자의 부패방지 관리 시행

조직은 자회사와 같이 충분한 영향력을 행사할 수 있는 회사에게는 ISO 37001을 실행하거나 자체적으로 부패방지를 위한 액션을 요구해야 합니다. 한편, 통제할 수 없는 기업에게서 부패 발생의 위험이 높게 감지될 경우에는 부패방지를 위한 관리 수단을 보유하고 있는지, 부패방지시스템 실행을 요구할 상황인지를 파악해야 합니다. 만약 부패방지 수단이 있는지 알 수 없고, 자체적인 노력을 요청하기 어려운 기업이라면, 기업 평가 시 이를 고려하고 해당 기업으로 인해 부패에 연루될 위험이 존재함을 염두에 두어야 합니다.

Tip 밀접한 거래관계나 많은 업무를 함께 수행한다는 것이 기업을 통제하고 있음을 의미하지 않습니다.

⑥부패방지에 대한 의지 표명

통제할 수 없는 중간이상의 부패위험을 야기하는 비즈니스 관련자를 대상으로 부패방지에 대한 의지표명을 받아내야 합니다. 관련자로 인해 부패가 발생할 경우 거래관계의 종결을 요구할 수 있는 절차가 마련되어 있어야 하며 의지표명은 가능한 한 서면으로 확보해야 합니다. 그러나 거래관계 특성상 이러한 사항을 요구할 수 없는 경우, 의지 표명이 없음은 부패리스크 평가와 실사 수행 시 반영되어야 합니다.

⑦선물, 접대, 기부 및 유사한 편익

주는 자나 받는 자 모두 뇌물을 의도하지 않았다 할지라도 선물, 접대, 기부 및 기타 편익을 제 3자(경쟁자, 언론, 검사, 판사)가 뇌물로 간주할 수도 있다는 것을 인지해야 합니다. 제3자가 합리적으로 뇌물이라고 판단할 수 있는 모든 선물, 접대, 기부 및 유사한 편익의 제안, 제공 또는 수락을 방지하기 위한 절차를 계획하고 그에 따라 행동해야 합니다. 편익에는 다음을 포함할 수 있습니다.

지금까지 ISO 37001의 DO 단계 중, 8장 ‘운용’의 일부 요구사항에 대해 살펴보았습니다. 다음 ‘ISO 37001 Study’에서는 ‘운용’의 나머지 요구사항들에 대해 알아보겠습니다.