기업윤리

브리프스

2019년

05월호

지난 달 4일, 금융감독원은 사업보고서 점검에서 기업의 지배구조, 사회적 책임 등을 포함한 사항을 중심으로 비재무정보를 면밀히 살펴보겠다고 밝혔다. 금융위원회 또한 최근 스튜어드십 코드 지원의 일환으로 노동 및 소비자 관련 비재무정보 공시를 확대 진행하겠다고 말했다. 네이버 증권 비재무정보 서비스 사용자가 100만을 넘으며, 일반 투자자들의 관심도 증가하고 있다. 기업이 비재무정보 공시의 중요성을 더 이상 외면할 수 없는 이유다. 그렇다면 화두가 되고 있는 비재무정보 공시는 구체적으로 어떻게 해야 하는 것일까? 또한 어떻게 하면 신뢰성 높은 비재무정보 및 성과를 공개할 수 있을까? 이번 보고서리뷰에서는 글로벌 컨설팅 사인 EY가 발행한 ‘The Road to Reliable Nonfinancial Reporting’(2016)을 통해 신뢰성 있는 비재무정보 제공 과정에서 기업들이 마주하는 장애물과 이에 대한 단계별·시기별 대응 및 극복 방안을 살펴보겠다.

EY의 2014년 Tomorrow’s invest rules 리포트에 의하면 대부분의 투자자들은 의사결정 시 ESG 정보를 고려한다고 답했다. 같은 기관의 2015년 조사는 200여 개가 넘는 기관 투자자들 역시 기업의 사회적 책임(CSR) 및 지속가능경영 보고서 내 기업의 비재무정보를 투자 의사결정에 필수 요소로 여긴다는 점을 밝혔다. 그러나 이들은 단지 기업이 비재무정보를 공개하고 있는지 여부만을 고려하는 것이 아니다. 투자자들을 비롯한 여러 이해관계자들은 기업의 공개하는 비재무정보가 정말 신뢰할 수 있는지 역시 중시한다.

그러나 신뢰성 높은 비재무정보 공시 과정은 쉽지만은 않다. 그 이유는 첫 째, 공시를 위해 수집해야 하는 정보의 출처가 매우 다양하며, 그 양 역시 방대하기에 정보 수집의 과정 자체가 복잡하고 시간이 많이 걸리기 때문이다. 둘째, 재무정보 대비 스토리텔링 방식의 정성적 기술 형태를 다수 포함하고 있기 때문에 측정 기준의 통일성이 상대적으로 떨어질 가능성이 있고, 주관적인 견해가 들어갈 가능성도 있다. 이 같은 이유로 기업은 비정확성, 불완전성 및 주관성을 방지하기 위해 정보 관리 과정을 균일화·자동화 하는 동시에 내부 감사 프로세스를 강화해야 할 필요가 있다.

비재무정보 공개 및 성과 관리에 있어 기업이 직면하는 구체적인 장애물들은 대체로 기업의 ESG 이슈에 대한 성숙도에 따라 다르다. 오른쪽 표를 통해 세부 내용을 살펴보자.

| 단계(성숙도) | 설명 | 직면하는 전형적인 장애물 / 어려움 |

|---|---|---|

| 초보 단계 (starter) |

비재무정보· 성과관리 및 외부 공시를 막 시작한 조직 |

|

| 중간 단계 (middle of the pack) |

비재무정보· 성과관리 및 외부 공시를 어느 정도 진행해 왔으나, GRI 등을 비롯한 글로벌 스탠다드 도입을 통해, 체계를 보다 개선하고자 하는 조직 |

|

| 선두주자 (frontrunner) |

지속가능성에 있어 선두 주자 역할을 하고, 비재무정보의사 용도가 높으며 비재무정보에 대한 성숙도를 재무 정보 수준으로 고도화시키고자 하는 조직 |

|

| 기업이 빠질 수 있는 공통적인 ‘함정’ |

|---|

|

출처: ‘The Road to Reliable Nonfinancial Reporting’ (2016),

EY International, p.10&12

그렇다면 위와 같은 장애물 등을 극복하고, 기업이 신뢰성 높은 비재무정보를 공개하기 위해서는 어떻게 대응해야 할까? 첫 시작은 대체로 내외부 이해관계자들이 효과적인 비즈니스 의사결정을 내리는 데 사용할 수 있는 전사적 관리(거버넌스) 체계를 구축하는 것이다. 그 후, 비재무적 이슈들에 대한 중대성 평가, 성과를 판단하는 지표 구축, 관련 리스크를 감소할 수 있는 방안 고려, 그리고 효과적인 데이터 수집 과정 개발 등이 뒤따르게 된다. 이 같은 일련의 과정을 성공적으로 달성하기 위해 기업은 네 가지 요소에 있어 튼튼한 방어벽을 구축해야 한다.

비재무적 이슈 전반에 대해 관리·감독하며, 관련 데이터를 수집하는 등의 실질적인 실행 과정을 의미한다.

비재무정보와 관련된 대내외 제도 및 정책 준수 여부를 확인하고 리스크를 파악 및 관리하는 관리 전반의 과정을 의미한다.

비재무정보 및 관련된 각종 데이터 관리의 효과성을 평가하는 감사를 시행하고, 대내외 기준들을 잘 충족시키고 있는지, 그리고 보고된 정보가 정확하고 완전한지 등을 확인하는 과정을 의미한다.

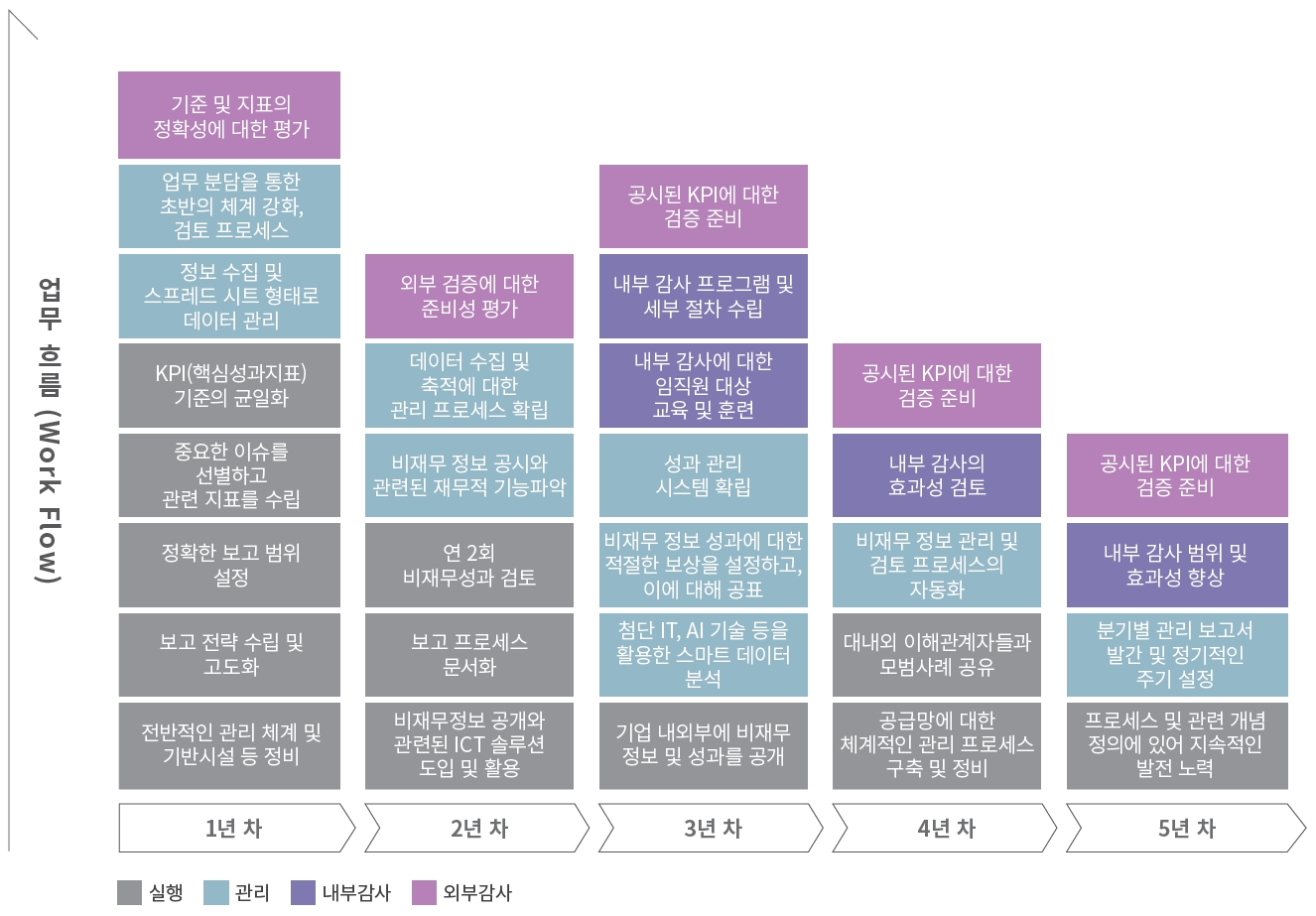

독립적인 외부 감사, 검증을 통해 기업이 공개하는 비재무정보의 신뢰성 및 정확성을 확보하는 과정을 의미한다. 기업은 위와 같은 네 가지 요소에 있어 시기별·단계별로 구체적인 대응 방안을 구축할 수 있다. 한 예시로 아래와 같이 시기별 업무 프로세스를 세워볼 수 있을 것이다.

* 주요 참고 문헌 – ‘The Road to Reliable Nonfinancial Reporting’ (2016), EY International