단기 실적주의에 매몰돼있던 현대 금융자본은 2008년 글로벌 금융위기를 촉발시켰다. 전 세계 수많은 기업이 도산했고 금융허브 국가들은 국가부도 상태에 빠졌으며 절망한 투자자들의 자살이 속출했다. 이익은 사유화해왔던 금융이 손실은 사회 전체에 떠넘긴 것이다.

사회적금융은 이처럼 돈을 벌기 위해서만 돈이 쓰이는 현대 금융에 대한 반성에서 나왔다. 인류의 지속가능성에 공감대를 이룬 국제사회에서도 금융의 사회적 역할을 주창하고 나섰다. 본격적인 사회적금융이 대두되기 시작한 것이다. 이번 보고서 리뷰에서는 사회적금융의 의미와 구성범위, 선진국의 사회적은행 운영사례를 중심으로 사회적금융을 살펴보고자 한다.

사회적금융은 이처럼 돈을 벌기 위해서만 돈이 쓰이는 현대 금융에 대한 반성에서 나왔다. 인류의 지속가능성에 공감대를 이룬 국제사회에서도 금융의 사회적 역할을 주창하고 나섰다. 본격적인 사회적금융이 대두되기 시작한 것이다. 이번 보고서 리뷰에서는 사회적금융의 의미와 구성범위, 선진국의 사회적은행 운영사례를 중심으로 사회적금융을 살펴보고자 한다.

사회적금융의 현대적 의미

사회적금융이란 금융기관의 ‘경제적 이익’보다 ‘사회적 가치 실현’을 우선적으로 추구하는 금융이다. 사회적기업·협동조합 등 사회공동체적 가치를 실현하는 자금 수요자에 대한 대출·투자부문을 포괄하는 개념으로 이해할 수 있다. 서민층의 자활지원을 위한 임팩트금융과도 혼용되고 있다.

사회적금융의 구성범위

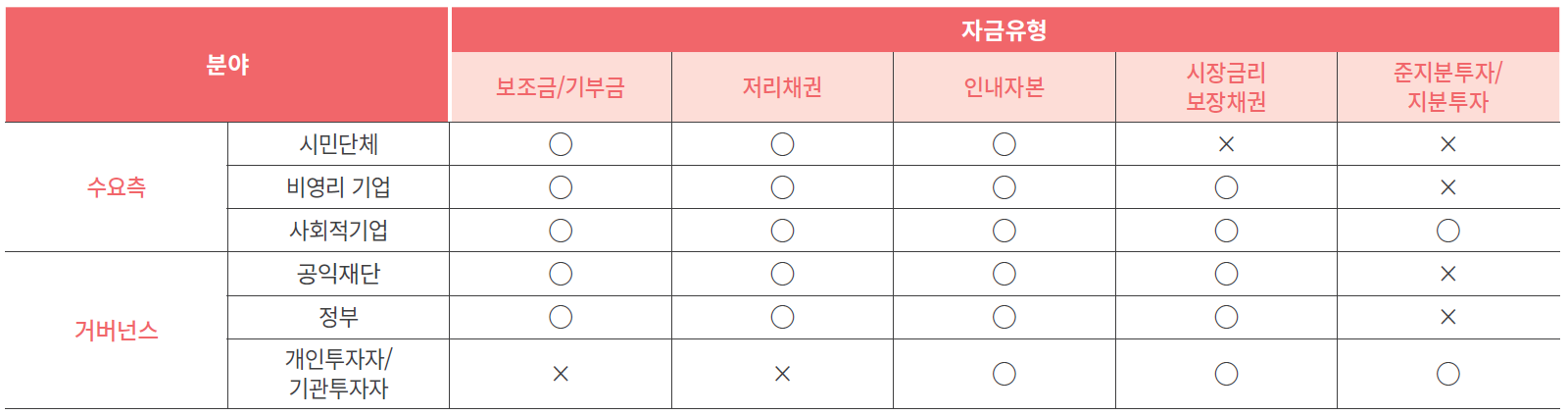

사회적금융은 자금의 ‘수요주체’와 ‘공급주체’ 그리고 양자를 매개하는 ‘중개주체’라는 사회적기업에 대한 세 주체가 효율적인 금융지원을 형성하면서 활성화되는 양상이다.

선진국에서는 이들 세 영역이 보조금(grant), 부채(debt), 인내자본(patient capital), 준지분(quasi equity), 지분(equity) 등 다양한 혁신 금융수단을 통해 긴밀하게 상호작용하면서 사회적금융의 발전을 촉진하고 있다. 사회적금융이 필요한 주체들은 경제활동을 수행하는 업종이나 조직형태 등에 따라 다른 종류의 금융을 필요로 한다. 선진국의 경우 사회적기업들이 의존하고 있는 자금조달원 중에서는 정부나 공익재단 등으로부터 제공되는 보조금과 기부금의 비중이 가장 높다.

사회적금융에 대한 공급주체들은 사회목적조직(사회적기업 등)에 대한 투자를 통해 기대하는 재무적 수익과 사회적 성과, 이러한 투자로부터 예상되는 리스크에 대한 나름의 판단을 근거로 투자 의사결정을 한다. 이들은 종전의 보조금이나 기부금 위주의 자금 제공방식에서 벗어나 최근 사회혁신채권 (Social Impact Bonds) 등 새로운 혁신 금융기법을 활용해 사회적기업을 후원하고 있다. 사회적금융의 발전을 위해서는 수요주체와 공급주체를 연결해 주는 중개주체(중개기관 또는 중간지원조직)의 역할이 매우 중요하다. 이들 중개주체는 투자자들에게 투자 정보와 투자자문 서비스를 제공하고, 사회적기업의 자금 조달 과정에서 유가증권의 발행 및 인수업무를 맡는다. 때로는 자금 공급자들을 대신해 사회목적조직들에게 직접 다양한 형태의 자금과 기타 서비스를 제공하기도 한다. 정부도 사회적금융의 규모 확대를 위해 적극적으로 중개 기능을 담당하고 있다.

선진국 사회적금융의 자금유형 제공여부와 참여주체

선진국의 사회적은행 운영사례

네덜란드, 이탈리아, 영국 등 해외 주요국에서는 민간 부문의 사회적금융 실천을 위한 움직임이 활발하게 추진되고 있다. 반면 우리나라에서의 사회적금융은 운영상 아직 초보적인 단계에 머물러 있는 상황이다. 이번 리뷰에서는 사회적금융의 중개역할을 수행하는 사회적은행의 해외 운영 사례를 중심으로 살펴보고자 한다.

네덜란드

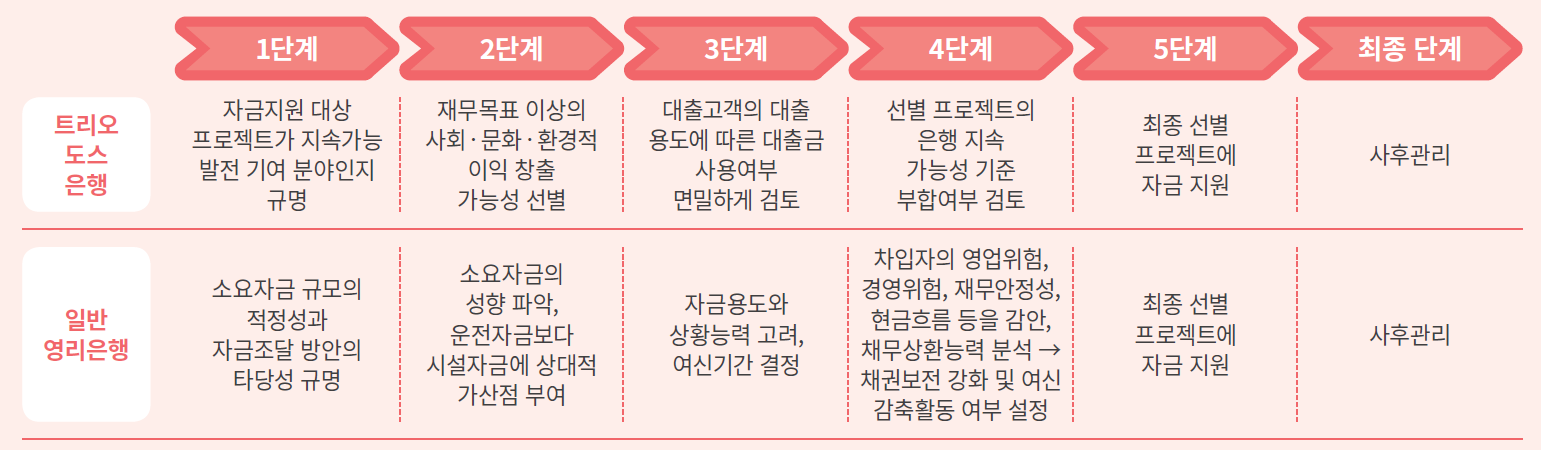

사회적은행의 대표적인 사례로는 ‘가치지향적 은행사업을 위한 세계연합(Global Alliance for Banking on Values: 이하 GABV3) 멤버 은행 중 하나인 네덜란드의 트리오도스 은행(Triodos Bank: 1980년 설립)을 들 수 있다. 트리오도스 은행은 재생에너지나 친환경 유기농, 주택공급, 소액금융, 예술기획, 공정무역 등 ‘윤리적 사업’에 집중 투자하여 전 세계 43개국에서 740만 명 이상의 고객을 확보하고 있다. 특히 지속가능한 사회적 사업분야 선정과 사회적 부가가치 중시의 대출 프로세스를 통해 설립 이후 해마다 140억 원 이상의 순이익을 실현하고 있다. 이에 2012년 기준 자산규모는 80억 유로(약 11조 6천억 원)로 설립 당시인 1980년의 54만 유로(약 8억 원)에 비해 비약적인 성장세를 시현하고 있다.

이탈리아

이탈리아의 윤리은행(Banca Etica: 1999년 설립)은 전문 신용기관(우리나라의 새마을금고에 해당)으로 윤리적 저축문화의 조성을 통해 새로운 금융관행을 개척하고자 하는 취지에서 설립되었다.

2012년 말 기준 이탈리아 전역에 16개의 지점을 보유, 전체 조합원은 3만 7천여 명으로 이 중 법인이 5천 500여 개에 달하며, 시민이 대거 조합원으로 참여하고 있다. 동행 거래 시 예금자는 자신이 원하는 투자분야를 직접 선택할 수 있을 뿐만 아니라 예금이자율 역시 스스로 지정하는 것이 가능하다. 대출심사 시 대출자와 은행과의 인간적인 신뢰를 가장 중시, 예금고객 가운데 운영 효율성과 윤리적 임팩트를 따져 신용을 제공하고 있다.

영국

영국의 대표적인 공익 금융기관인 자선은행(Charity Bank) 역시 윤리은행으로서 사회적 가치를 중시하는 주택·사회복지·교육·건강·예술 등의 사업 분야에 집중 투자하고 있다.

2002년 개설 이후 사회적기업과 거래하여 매년 250억 원 이상의 순이자수익을 실현하였다. 특히 취약계층 대출금리는 2% 정도로 낮으며, 대출 이후 비재무적 컨설팅도 시행하고 있다. 2013년 기준 거래업체 수는 영국 전역에 걸쳐 개인과 기관을 포함, 1천여 개 이상이다.

트리오도스 은행과 일반 영리은행의 대출 프로세스 비교

자료출처 : 국내 일반 영리은행 기업금융컨설턴트자료‧트리오도스 은행의 지속가능 금융과 녹색금융 추진사례, 부분인용, 재작성

자료출처 : 국내 일반 영리은행 기업금융컨설턴트자료‧트리오도스 은행의 지속가능 금융과 녹색금융 추진사례, 부분인용, 재작성

사회적금융의 국내 현황

현재 우리나라의 사회적금융은 정부·공공재원을 중심으로 기존 중소기업·서민을 대상으로 하는 정책금융 지원 체계 내에서 이루어지고 있다. 미소금융과 중소기업정책자금 중 일부를 사회적기업에 대출하고 지방자치단체에서도 다양한 사업을 실시 중이다. 서울시의 경우 별도의 사회투자기금을 조성하여 낮은 금리에 돈을 빌려주고 있다.

민간재원을 활용한 자발적인 사회적금융은 다양한 시도가 있지만 절대적인 규모는 아직 크지 않은 상황이다. 그러나 최근 SNS를 기반으로 하는 크라우드펀딩과 투자기준을 사회가치에 둔 벤처캐피털이 속속 등장하고, 기존 금융업계에서도 환경 등 사회적 가치를 내세우는 투자 상품들을 연이어 선보이고 있다.

정부의 움직임도 적극적이다. 올해 2월 총리 주재 국정현안점검조정회의를 통해 사회적 경제의 지속적인 성장을 뒷받침하기 위한 사회적금융 활성화 방안을 확정했다. 지속가능한 사회적금융시장 조성을 위해 사회가치기금 설립을 지원하고 전문성이 있는 사회적금융중개기관을 융성하며 민간의 참여확대를 위한 세제 혜택 등 인센티브도 부여할 계획이다.

선진국의 사회적은행 성공사례는 금융이 사회의 지속가능성에 결정적인 기여를 할 수 있음을 보여주고 있다. 한국형 사회적금융은 이제 시작 단계다. 금융이 사회적 가치와 경제적 가치를 함께 견인하는 사회적금융으로 진화해, 더 나은 사회로 가는 디딤돌이 되어줄 것을 기대해본다.

* 참고 - 『금융』 전국은행연합회 발간 (2013), 사회적금융의 나아갈 길